特富灯网

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

报告正文

投资要点:

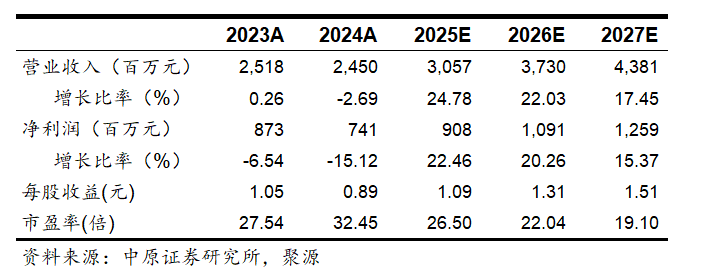

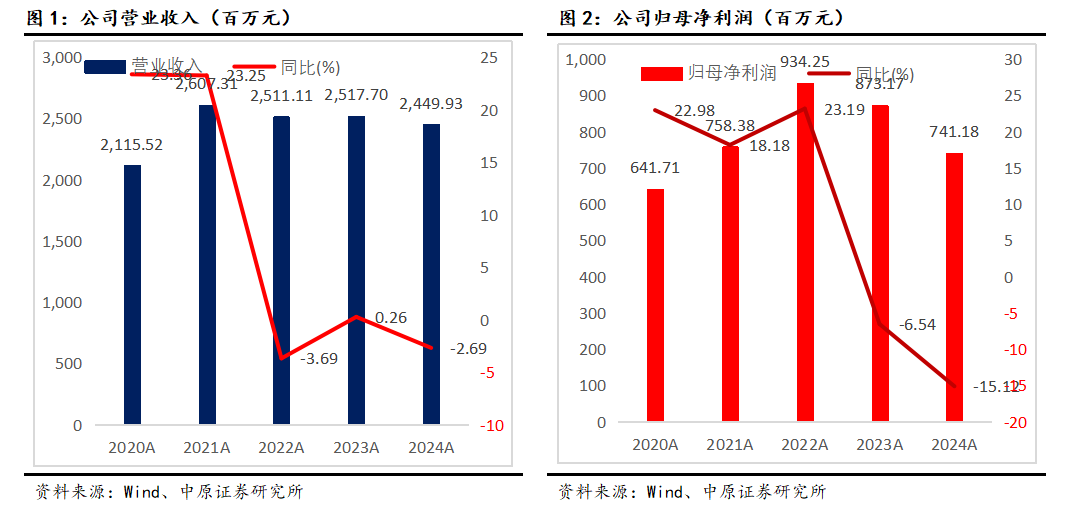

光威复材披露2024年年度报告。2024年公司实现营业收入24.5亿元,同比下降2.69%;归母净利润7.41亿元,同比下降15.12%;扣非净利润6.68亿元,同比下降6.15%;经营活动产生的现金流量净额为8.63亿元,同比增长61.46%;报告期内,光威复材基本每股收益为0.90元,加权平均净资产收益率为13.50%。公司2024年度分配预案为:拟向全体股东每10股派现5元(含税)。

碳纤维及织物小幅下滑,风电碳梁业务增长25.81%

2024年公司实现营业收入24.5亿元,同比下降2.69%;归母净利润7.41亿元,同比下降15.12%;扣非净利润6.68亿元,同比下降6.15%。

其中第四季度公司营业收入为5.48亿元,同比下降28.96%;归母净利润为1.26亿元,同比下降49.93%。

2024年报分业务看:富灯网

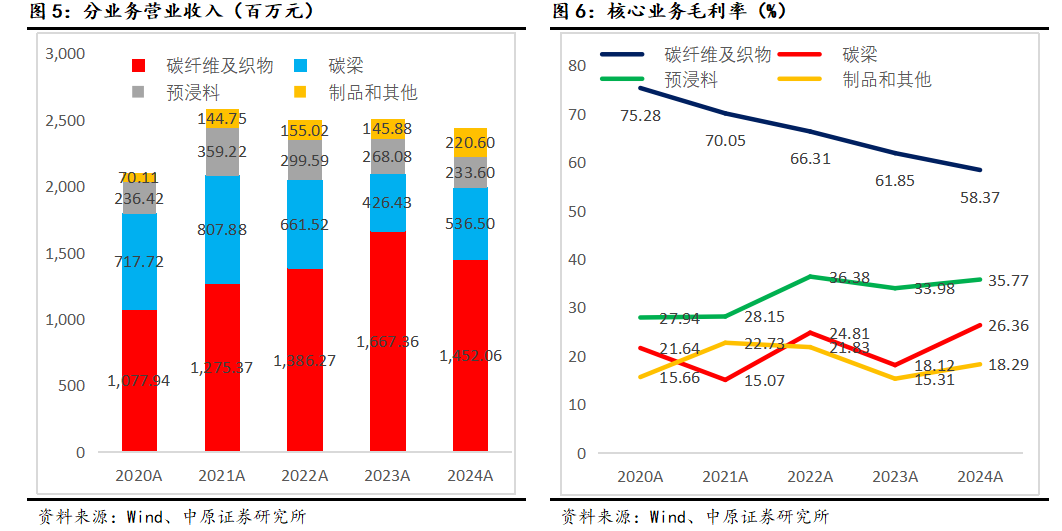

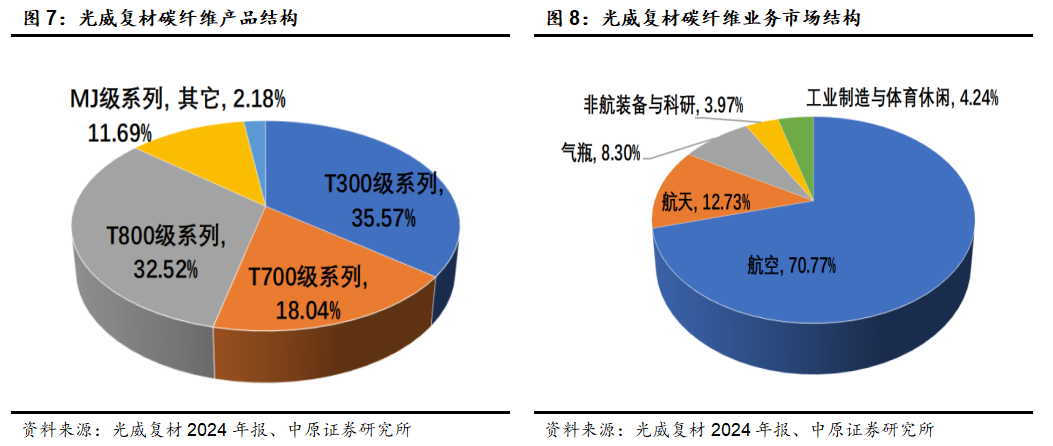

1) 碳纤维及织物实现营业收入14.52亿,同比下降12.91%,占营业收入比例为59.27%。2024年完成碳纤维及织物销售2074.82吨,同比下降11.33%。营业收入下滑主要受行业供需失衡、高性能工业用碳纤维产品价格下降以及装备用碳纤维受个别应用场景的需求节奏因素影响。

2) 风电碳梁实现营业收入5.37亿元,同比增长25.81%,占公司营业收入比例21.9%。2024年风电碳梁销售1139.56万米,同比增长179.81%。公司通过不断创新和产线技术改造,满足新客户对开发产品的工艺技术要求,批产进程得到稳定推进,在传统客户稳定合作基础上,拓展市场取得重要突破,降低了对单一客户的严重依赖,整体业务稳定增长,扭转了风电碳梁业务连续两年大幅下滑趋势,实现了恢复性增长。

3) 预浸料营业收入2.33亿,同比下降12.86%。

4) 制品及其他营业收入2.21亿,同比增长51.22%。凭借有人/无人机相关的复合材料业务的持续增长,复材科技实现销售收入1.07亿元,同比增长15.60%。其中,有人/无人机相关业务已占总销售收入比超过70%;精密机械板块推动预浸料装备、高端铺缠装备等碳纤维复合材料产业装备持续的优化迭代和智能升级以及电机转子和储能飞轮等电磁储能配套装备的应用拓展,实现销售收入0.89亿元,同比增长161.20%。

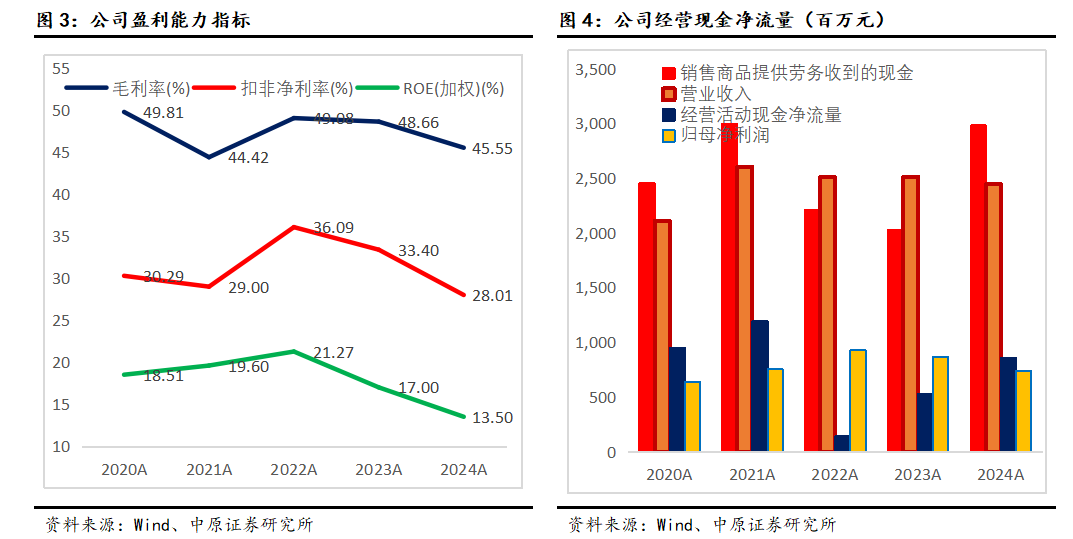

市场竞争加剧价格下行,公司毛利率净利率均出现小幅下降

2024年报公司毛利率为45.5%、同比下滑3.11个百分点;净利率为28.01%,同比下降5.39个百分点;扣非净利率27.26%,同比下降1.01个百分点。公司毛利率、净利率均出现明显下滑的原因是碳纤维及织物业务主要受行业供需失衡、高性能工业用碳纤维产品价格下降以及装备用碳纤维受个别应用场景的需求节奏因素影响毛利率出现较大的下降。

2024年碳纤维及织物业务毛利率58.37%,同比下降3.48个百分点;风电碳梁毛利率26.36%,同比增长8.24个百分点。

国防需求恢复公司业绩有望迎来拐点,多年持续综合性布局大丝束、民航大飞机、低空经济等板块有望落地结果

公司核心业务碳纤维及织物主要应用于国防行业,2025年随着十四五进入收官阶段富灯网,国防需求有望快速恢复,带动公司碳纤维及织物业务有望迎来拐点。

公司碳纤维研发取得重要进展,继湿法T1100级碳纤维成功研制并参与应用验证之后,公司新开发了干喷湿纺工艺的T1100级碳纤维,并在有关项目考核评比中胜出。新开发的高模型纤维TZ40S提高了耐磨性,降低了生产成本,实现批量生产,成功在无人机等新兴领域得到批量应用,并开始在特定装备领域进行应用验证。

公司积极参与民机与低空装备领域市场开发,取得良好效果。公司拥有系列完整规格齐全的碳纤维产品品种,为民机或低空装备用材料提供便捷选择,其中GW300碳纤维作为中国商飞直签的第一个碳纤维PCD,不仅可以在民机上得到应用,也成为低空有人装备研制取证中的重要选择;公司研制的舱内结构阻燃预浸料也通过了中国商飞的PCD审核并获得了正式批准,为未来业务成长奠定基础;公司复材科技板块除了配套有关院所的复合材料制品业务以外,也与有关总体单位合作参与研制了无人直升机和无人运输机等型号无人机。公司上下游业务的全产业链配套能力、系列完整的碳纤维材料和预浸料产品体系为参与民机业务和低空经济发展奠定了坚实的基础。

内蒙古光威碳纤维生产基地建设项目一期年产四千吨高性能碳纤维工程顺利建成,两条生产线分别于2024年6月和11月投产,产线运行稳定,产品质量良好。公司大丝束产能落地有利于增强公司供应链稳定性,降低成本,增强公司在碳纤维领域的核心竞争力。

公司在牢牢稳固国防领域碳纤维及织物市场的基础上,多年持续综合性布局民用大丝束项目、民航大飞机适配、低空装备适配并取得突出的成绩,未来随着国防行业、国产大飞机、低空经济等多条产业链成长而成长,增强公司抵御单一行业周期波动的能力。

盈利预测与估值

我们预测公司2025年-2027年营业收入分别为30.57亿、37.3亿、43.81亿,归母净利润分别为9.08亿、10.91亿、12.59亿,对应的PE分别为26.5X、22.04X、19.1X。首次覆盖,给予公司“买入”评级。

风险提示:1:宏观经济增速不及预期;2:国防行业需求不及预期;3:风电、民航大飞机、低空经济产业发展需求不及预期;4:行业竞争加剧,毛利率下滑。

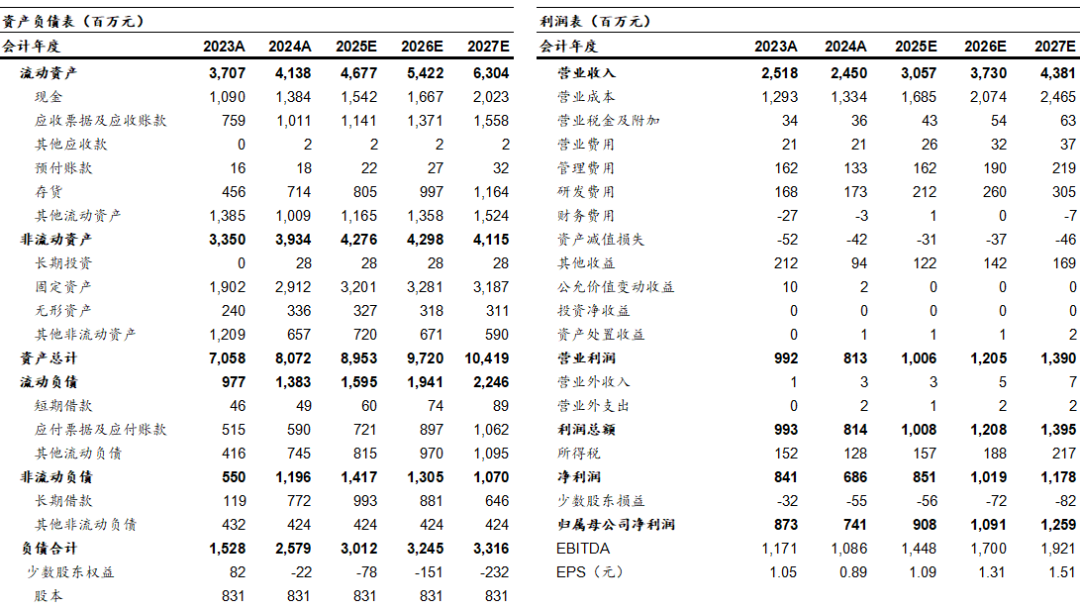

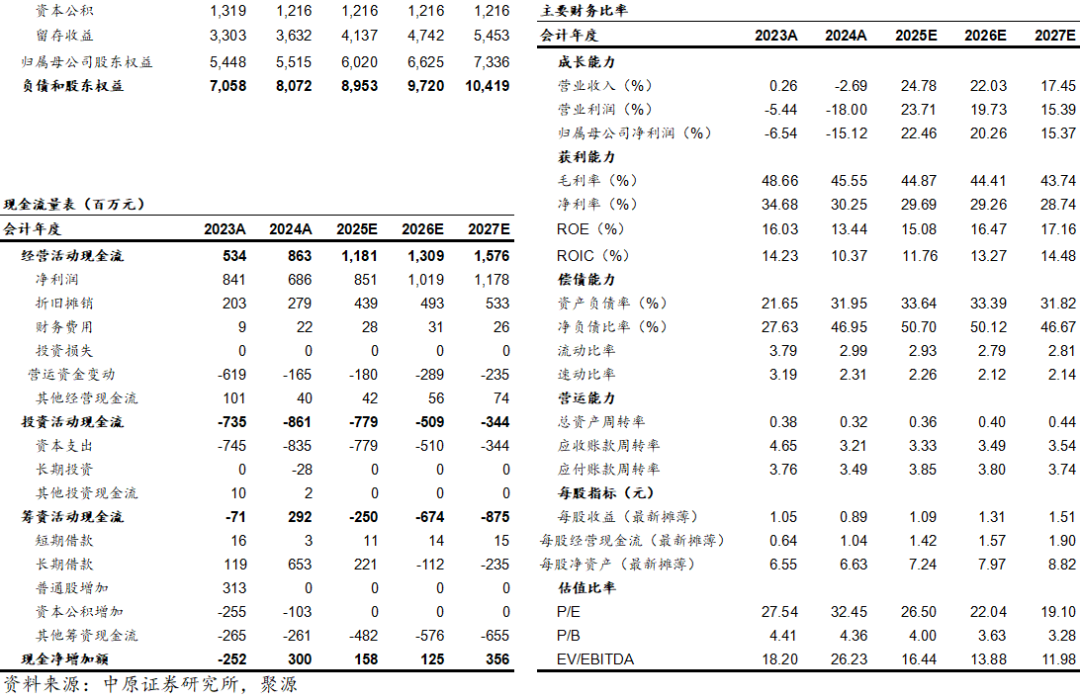

财务报表预测和估值数据汇总

]article_adlist-->

]article_adlist-->免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

乐股配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯